Troisième partie

de l'article de David Korowicz où il parle du mécanisme du

pic pétrolier et de ses

probables conséquences économiques.

Le pic pétrolier

Le phénomène

de pic - que ce soit en matière de pétrole, gaz naturel, de

minéraux ou encore de pêche - est une expression de la dynamique

suivante. Lorsque l’on a une ressource finie comme le pétrole, on

constate en général que ce qui est le plus facile à exploiter est

utilisé en premier. Quand la demande de pétrole augmente, et que

les connaissances et les technologies associées à l'exploration et

l’exploitation progressent, la production peut monter en puissance.

Toute nouvelle production bon marché encourage de nouveaux produits

dérivés du pétrole, les nouveaux marchés et bénéfices génèrent

à leur tour des revenus pour les investissements dans la production.

Pendant un temps, c'est un processus qui se renforce de lui même,

mais finalement ce renforcement s’affaiblit parce que les coûts

énergétiques, matériels et financiers pour trouver et exploiter la

nouvelle production commencent à augmenter. Ces coûts augmentent

parce que, comme le temps passe, les nouveaux champs pétroliers

deviennent plus coûteux à découvrir et à exploiter puisqu’ils

sont trouvés dans des petits dépôts, dans les eaux profondes et en

plus leurs conditions géologiques sont plus exigeantes techniquement

. Dans certains cas, tels que les sables bitumineux, le pétrole

nécessite, pour être rendu utile, un traitement très avancé et de

grandes dépenses en énergie et en eau. Ce processus est un autre

exemple de la baisse des rendements marginaux.

La production

d'un puits individuel atteindra un pic et commencera à décliner. La

production d'un gisement tout entier, d’un pays et du monde entier

montera et chutera. Deux tiers des pays producteurs de pétrole ont

déjà passé leur pics individuels. Par exemple, les Etats-Unis ont

atteint un sommet en 1970 et le Royaume-Uni en 1999. La baisse s'est

poursuivie dans les deux cas. Il est à noter que les deux pays ont

parmi les "meilleures universités, les marchés financiers les

plus dynamiques, les sociétés de production et d'exploration les

plus technologiquement capables et des environnements politiques

stables et parmi les plus “pro-business” . Néanmoins, dans aucun

cas cela n'a arrêté le recul.

Quand les

grands champs anciens produisant du pétrole bon marché reculent, un

effort de plus en plus grand doit être fait pour maintenir la

production à l’aide de la découverte et de la production de

champs plus petits et plus chers. En termes financiers, ajouter

chaque nouveau baril de production (le baril marginal) devient plus

cher. Sadad al-Huseini a déclaré en 2007 que le plancher technique

(le coût de base de la production pétrolière) était d'environ 70

$ le baril sur la marge, et que cela augmenterait de 12 $ par an (en

supposant que la demande soit maintenue par la croissance

économique). [15] Cette escalade rapide du coût marginal de

production du pétrole est récente. Au début de 2002, le coût

marginal d'un baril était de 20 $.

Il est parfois

affirmé qu'il y a une énorme quantité de pétrole dans les dépôts

tels que les sables bitumineux canadiens. Les questions que cette

allégation devrait soulever sont "Quand cela sera-t-il mis en

service?", "A quel taux peut être mis à disposition le

pétrole?", "Quel est le rendement énergétique net ?"

Et "la société peut-elle se permettre ce coût d'extraction?"

Si moins d'énergie nette était disponible à partir de ce pétrole,

cela nous rendrait beaucoup plus pauvres, et on pourrait encore moins

se permettre de se le payer. Finalement, la production ne serait plus

viable puisque les économies ne pourraient plus payer le coût

marginal d'un baril. Dans une veine similaire, nos mers contiennent

d'énormes réserves d'or, mais il est tellement dispersé que le

coût énergétique et financier de son raffinage serait largement

supérieur aux avantages (les eaux territoriales irlandaises

contiennent environ 30 tonnes).

Quelques

idées fausses concernant le pic pétrolier:

L'hypothèse de la courbe de déclin :

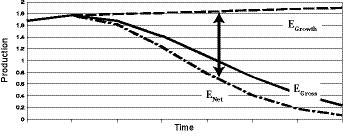

L'image

désormais familière d'une courbe représentant la

production mondiale de pétrole montrant une baisse de la production

de 2-3% par an (EGross), a conduit les commentateurs à penser que

c'est ce qui sera disponible à l'avenir pour l'économie mondiale.

Intuitivement, cela peut sembler une contrainte très gérable.

L'hypothèse sur laquelle cette courbe est basée, l'hypothèse de la

courbe de déclin, est incorrecte pour trois raisons. Premièrement,

elle ne tient pas compte du coût de l'énergie croissant de

l'extraction du pétrole, l'énergie nette (ENET) à la disposition

de nos sociétés va diminuer à un rythme plus rapide que la baisse

représentée. Deuxièmement, les exportateurs de pétrole, pour le

moment du moins, sont de plus en plus consommateurs de pétrole, et

favoriseront leur consommation intérieure par rapport aux

exportations. Cela réduira le volume de pétrole échangé au niveau

international.

|

| Un approvisionnement en énergie trop petit pour permettre la croissance économique.*Figure 1: Dans cette projection d'un avenir possible, la quantité croissant régulièrement d'énergie nécessaire pour une croissance économique continue est montrée par la ligne EGrowth . Alors que la quantite brut d'énergie qui pourrait être disponible est indiquée par la ligne de EGross et la quantité net d'énergie (après que l'énergie nécessaire pour fournir cette énergie ait été déduite) est marquée ENet. En théorie, l'écart entre l'énergie disponible et l'énergie nécessaires à la croissance (EGAP) grandit en douceur et progressivement comme le montre le graphique, mais cela ne tient pas compte des rétroactions puissantes provoquées par l'écart lui-même. En conséquence, l'écart est susceptible de croître beaucoup plus rapidement et de façon erratique. |

La troisième

raison est au cœur du pourquoi nous devons adopter une approche

globale de systèmes face au pic pétrolier. L'hypothèse d’une

courbe de déclin suppose qu'il n'y a pas de rétroaction forte entre

la baisse de la production, l'économie, et la production de pétrole.

Les hypothèses modélisées pour la baisse de production, même si

l’on tient compte de la baisse de l'énergie nette et de la

consommation des producteurs, supposent une économie et des

infrastructures stables. Dans la plupart des modélisations, la

courbe de production (EGross) est dérivé des «réserves prouvées»

ou «prouvées et probables". "Réserves prouvées"

impliquent qu’on peut se les permettre en les payant aux prix

actuels réels et en déployant des technologies existantes, pour les

réserves "prouvées et probables» elles sont estimées sur la

base d'hypothèses sur la croissance des technologies et sur l'idée

que l'augmentation de la richesse pourrait nous permettre de payer

des prix plus élevés plus confortablement. En d'autres termes, au

minimum, la courbe de la production future suppose que la technologie

actuelle et les prix réels du pétrole permettraient de mettre en

production de nouvelles réserves pour contrer certains des effets du

déclin de la production établie. Sans cette hypothèse, le

soi-disant taux de déclin naturel pourrait être supérieur à 7%

par an. [16]Une baisse de la production de pétrole sape la

production économique, réduisant ainsi la capacité de la société

à payer pour le pétrole. Une baisse aussi, comme nous allons le

voir, sape le tissu opérationnel, qui à son tour limite la capacité

de la société à produire, à commercer, et à utiliser le pétrole

(et autres vecteurs d'énergie) dans une boucle de rétroaction qui

se renforce d’elle-même. Les flux d'énergie à travers l'économie

sont susceptibles d'être imprévisibles, erratiques et sujets à un

effondrement soudain et sévère. Cela implique que beaucoup du

pétrole (et autres vecteurs d'énergie) qui est supposé être

disponible pour l'économie mondiale restera dans le sol puisque le

pouvoir d'achat réel, la demande productive, les infrastructures

énergétiques et les systèmes économiques et financiers ne seront

pas disponibles pour l’ extraire et l’utiliser.

Une autre idée fausse est que l’apport des sources d'énergie autres - gaz naturel, charbon, nucléaire et énergies renouvelables - est largement indépendant du pétrole, même si le pétrole est partie intégrante du tissu systémique de l'économie mondiale. Au niveau le plus direct, le pétrole est utilisé pour le transport du charbon et le ravitaillement de l'infrastructure du gaz naturel et du charbon. Plus généralement, alors que le pétrole est principalement un carburant de transport, la demande en est lié à la production dans l'ensemble de l'économie, qui dépend du gaz naturel et du charbon. Une réduction forcée de la consommation de pétrole réduirait la production économique, ce qui induirait une réduction à l'échelle du système dans l'électricité et la demande de chauffage. À un niveau plus large, toutes les sources d'énergie interagissent pour maintenir l'économie mondiale. S'il y avait un défaut majeur dans cette économie, la continuité de la production , la transformation, le commerce et la distribution de toutes les sources d'énergie peut être mis en péril. Il n’y aurait de source d'énergie indépendante que s'il y avait possibilité de substitution en temps réel et que s’il y avait un excédent net dans une ou plusieurs des sources alternatives.

Si le pic de

production mondiale de pétrole est imminent, ou survient dans la

prochaine décennie, nous n'avons ni le temps ni les ressources pour

trouver des substituts, ou pour investir dans la conservation et

l'efficacité. Ce point a été fait récemment par le Conseil

britannique de recherche énergétique [17] et beaucoup d'autres

[18], [19].

Nous pouvons

décrire les raisons générales comme suit. Ce n'est pas simplement

que nous remplacions les sources d'énergie de haute qualité avec

celles de moindre qualité, tels que les sables bitumineux et les

énergies renouvelables. Ce n'est pas non-plus que les coûts de

telles alternatives sont généralement supérieurs à ceux des

sources historiques établies. Ce n’est pas non-plus que la base

productive pour le déploiement d'infrastructures d'énergie

alternatives est petite, avec peu de montée en puissance, ou qu'elle

est en concurrence avec l'alimentation, ni même que la crise

mondiale du crédit se poursuit avec des risques de plus long terme.

Faire monter en puissance le financement de ces alternatives restera

difficile si de nombreux pays aux prises avec des déficits

ballonnants et des préoccupations immédiates. Le point principal

est que, une fois les effets du pic pétrolier devenu évidents, nous

allons perdre beaucoup de ce que nous avons appelé le tissu

opérationnel de notre civilisation. Par exemple, toute dégradation

ou effondrement du tissu opérationnel dans un avenir proche pourrait

signifier que nous avons déjà mis en place une fraction importante

de l'infrastructure en énergie renouvelable qui ne sera jamais mise

en place au niveau mondial.

Les bases

thermodynamiques de l'économie mondiale s’expriment à travers des

prix de l'énergie. Bien que le prix du pétrole dépende de beaucoup

de choses, l'offre et la demande sont les plus fondamentaux. La

spéculation peut être un facteur majeur dans la fixation des prix

aussi, mais elle ne peut avoir des effets qu’à court terme et, si

le monde était inondé de pétrole, il y aurait peu d'incitation à

spéculer. Du côté de l'offre, le prix payé pour le pétrole doit

être supérieur au coût marginal d'un baril de pétrole, sinon la

production n’en vaut pas la peine. Du côté de la demande, le prix

que les utilisateurs peuvent se permettre de payer dépend de la

santé de leur économie, qui peut être sapée par les prix élevés

du pétrole.

Le modèle de déclin oscillant est une tentative de décrire l'effet du pic pétrolier sur l'économie. Dans ce modèle, la production de pétrole contraint ou en déclin conduit à une escalade des prix du pétrole et des aliments par rapport au revenu disponible, qui se propage à l'économie tout entière. Mais les économies ne peuvent pas payer ce prix pour un certain nombre de raisons. Tout d'abord la hausse des prix laisse les gens avec moins d'argent à dépenser pour des articles facultatifs, causant des pertes d'emplois et des fermetures d'entreprises parmi les fournisseurs. Deuxièmement, pour un pays qui est un importateur net d'énergie, l'argent envoyé à l'étranger pour payer l'énergie est perdue pour l'économie à moins qu’elle ne stimule l'exportation de biens de valeur équivalente (hautement improbable dans cette analyse). La croissance contrainte conduit à la hausse des défaut sur les prêts et à moins d’échanges internationaux qui soutiendraient le service de la dette externe. Cela augmenterait les taux d'intérêts puisque les perspectives d'avenir économique deviendraient plus précaires. Il y aurait une tendance à épargner contre les risques accrus de chômage. L'effet général serait déflationniste puisque l'offre de monnaie chuterait par rapport aux biens et services disponibles. Cela s’ajouterait aux déjà énormes pressions déflationnistes découlant du désendettement dû à l'expansion de l'hyper-crédit des deux dernières décennies. La hausse du coût du service de la dette, en plus de la hausse des prix de la nourriture et de l'énergie, resserrerait encore la consommation.

Le modèle de recul oscillant assume que ces contraintes ne sont pas suffisantes pour causer une défaillance systémique terminale du système bancaire mondial ou un effondrement monétaire majeur. Le déclin de l'activité économique entraîne une baisse du pouvoir d'achat et une baisse de toutes les formes de la demande en énergie et une baisse des prix. Chute ou volatilité des prix de l'énergie signifie que toute nouvelle production est moins susceptible d'être mis en production. Les investissements dans les énergies, dans le pétrole, les énergies renouvelables, le gaz naturel ou le nucléaire, par exemple, deviennent moins compétitifs non pas seulement parce que les prix de l'énergie sont plus faibles mais aussi parce que les infrastructures énergétiques existantes et l'approvisionnement serait en sur-capacité. Les revenus “réduits” des sociétés d'énergie et les conditions de crédit plus mauvaises limitent leur capacité à investir dans de nouvelles productions. [20] La réduction des revenus signifie également que les coûts fixes de l'entretien des infrastructures énergétiques existantes (gazoducs, le réseau électrique, raffineries, etc) est un fardeau plus lourd en tant que pourcentage d’un chiffre d'affaires en baisse. Si la production diminue de façon significative, les entreprises perdent les économies d'échelle qu'elles faisaient grâce à leur infrastructure. Par exemple, une fois que les recettes provenant des ventes de gaz naturel deviennent moins élevées que les coûts fixes d'exploitation des plate-formes de production et des pipelines, alors continuer à livrer du gaz n’est plus viable. Cela signifie que la perte des économies d'échelle peut conduire à un effondrement brutal de l'offre, conduisant à une réduction supplémentaire de la capacité de production, et donc de la production économique. C'est encore une autre boucle de rétroaction “positive”. Ces mêmes conditions limitent également l'adaptation à l'énergie. Par exemple, il serait plus difficile pour les consommateurs d'acheter des voitures électriques ou d’ investir dans l'isolation, et plus difficile pour les gouvernements à les subventionner. Il serait également plus difficile pour les constructeurs automobiles d’effectuer la montée en puissance de la production et de réaliser des économies d'échelle (en plus de faire face à des approvisionnements de lithium serré). En général, plus les contraintes économiques et sociales sur une économie sont serrées, plus il est probable que les ressources seront déployées pour faire face aux préoccupations immédiates plutôt que d'être investies dans quelque chose qui apporte un avantage futur. Cela exprime la hausse généralement observée du taux de déclassement social en période de stress croissant.

Dans un tel environnement l'énergie est limitée, on s'attendrait également à une hausse des risques géopolitiques. Les accords bilatéraux entre les pays pour sécuriser le pétrole et les aliments réduiraient la quantité disponible sur le marché libre. Cela accroîtrerait également la vulnérabilité inhérente à des chocs très asymétriques de prix ou d’offres issues de l’action militaire/non-militaire d’états ou autres entités, issues de conditions météorologiques extrêmes, ou de tout autre «black swann». Lorsque les prix du pétrole montent au-dessus du coût marginal de production et de livraison, mais peuvent encore être permis, malgré une diminution du pouvoir d'achat, l'énergie pour le retour de la croissance est à nouveau disponible. Bien sûr, les différences locales et nationales ( par exemple, le degré de dépendance aux importations d'énergie ou à l'exportation de productions clés telles que la nourriture) affectent la façon dont les régions se comportent dans la récession et de leur capacité générale à repartir. Même ainsi, la croissance commence à nouveau, en se concentrant peut-être sur des productions et consommations plus «durables». Cependant, le retour de la croissance ne fera pas augmenter le pouvoir d'achat de l'économie à son niveau précédent, car la production de pétrole sera limitée par l'épuisement des ressources, le manque d'investissement dans la production, la dégradation entropique de l'infrastructure et de la capacité productive, et la baisse du pouvoir d'achat qui réduira le prix que l'économie peut se permettre de payer pour son pétrole. La reprise sera coupée court quand le pétrole, les denrées alimentaires et les prix de l'énergie créeront une autre récession. La séquence des événements dans le modèle de récession oscillante est donc la suivante : augmentation de l'activité économique - hausse des prix de l’énergie - une récession survient - les prix de l'énergie chutent - l'activité économique reprend à nouveau, mais à un niveau plus faible délimité par la production de pétrole en baisse. En conséquence, l'économie oscille vers un niveau d'activité de plus en plus bas. Il y a de bonnes raisons de croire que ce processus a déjà commencé. Au moins une autorité lie les prix record du pétrole en 2007 à l’éclatement de la bulle de crédit. [21]

Le modèle de déclin oscillant est une tentative de décrire l'effet du pic pétrolier sur l'économie. Dans ce modèle, la production de pétrole contraint ou en déclin conduit à une escalade des prix du pétrole et des aliments par rapport au revenu disponible, qui se propage à l'économie tout entière. Mais les économies ne peuvent pas payer ce prix pour un certain nombre de raisons. Tout d'abord la hausse des prix laisse les gens avec moins d'argent à dépenser pour des articles facultatifs, causant des pertes d'emplois et des fermetures d'entreprises parmi les fournisseurs. Deuxièmement, pour un pays qui est un importateur net d'énergie, l'argent envoyé à l'étranger pour payer l'énergie est perdue pour l'économie à moins qu’elle ne stimule l'exportation de biens de valeur équivalente (hautement improbable dans cette analyse). La croissance contrainte conduit à la hausse des défaut sur les prêts et à moins d’échanges internationaux qui soutiendraient le service de la dette externe. Cela augmenterait les taux d'intérêts puisque les perspectives d'avenir économique deviendraient plus précaires. Il y aurait une tendance à épargner contre les risques accrus de chômage. L'effet général serait déflationniste puisque l'offre de monnaie chuterait par rapport aux biens et services disponibles. Cela s’ajouterait aux déjà énormes pressions déflationnistes découlant du désendettement dû à l'expansion de l'hyper-crédit des deux dernières décennies. La hausse du coût du service de la dette, en plus de la hausse des prix de la nourriture et de l'énergie, resserrerait encore la consommation.

Le modèle de recul oscillant assume que ces contraintes ne sont pas suffisantes pour causer une défaillance systémique terminale du système bancaire mondial ou un effondrement monétaire majeur. Le déclin de l'activité économique entraîne une baisse du pouvoir d'achat et une baisse de toutes les formes de la demande en énergie et une baisse des prix. Chute ou volatilité des prix de l'énergie signifie que toute nouvelle production est moins susceptible d'être mis en production. Les investissements dans les énergies, dans le pétrole, les énergies renouvelables, le gaz naturel ou le nucléaire, par exemple, deviennent moins compétitifs non pas seulement parce que les prix de l'énergie sont plus faibles mais aussi parce que les infrastructures énergétiques existantes et l'approvisionnement serait en sur-capacité. Les revenus “réduits” des sociétés d'énergie et les conditions de crédit plus mauvaises limitent leur capacité à investir dans de nouvelles productions. [20] La réduction des revenus signifie également que les coûts fixes de l'entretien des infrastructures énergétiques existantes (gazoducs, le réseau électrique, raffineries, etc) est un fardeau plus lourd en tant que pourcentage d’un chiffre d'affaires en baisse. Si la production diminue de façon significative, les entreprises perdent les économies d'échelle qu'elles faisaient grâce à leur infrastructure. Par exemple, une fois que les recettes provenant des ventes de gaz naturel deviennent moins élevées que les coûts fixes d'exploitation des plate-formes de production et des pipelines, alors continuer à livrer du gaz n’est plus viable. Cela signifie que la perte des économies d'échelle peut conduire à un effondrement brutal de l'offre, conduisant à une réduction supplémentaire de la capacité de production, et donc de la production économique. C'est encore une autre boucle de rétroaction “positive”. Ces mêmes conditions limitent également l'adaptation à l'énergie. Par exemple, il serait plus difficile pour les consommateurs d'acheter des voitures électriques ou d’ investir dans l'isolation, et plus difficile pour les gouvernements à les subventionner. Il serait également plus difficile pour les constructeurs automobiles d’effectuer la montée en puissance de la production et de réaliser des économies d'échelle (en plus de faire face à des approvisionnements de lithium serré). En général, plus les contraintes économiques et sociales sur une économie sont serrées, plus il est probable que les ressources seront déployées pour faire face aux préoccupations immédiates plutôt que d'être investies dans quelque chose qui apporte un avantage futur. Cela exprime la hausse généralement observée du taux de déclassement social en période de stress croissant.

Dans un tel environnement l'énergie est limitée, on s'attendrait également à une hausse des risques géopolitiques. Les accords bilatéraux entre les pays pour sécuriser le pétrole et les aliments réduiraient la quantité disponible sur le marché libre. Cela accroîtrerait également la vulnérabilité inhérente à des chocs très asymétriques de prix ou d’offres issues de l’action militaire/non-militaire d’états ou autres entités, issues de conditions météorologiques extrêmes, ou de tout autre «black swann». Lorsque les prix du pétrole montent au-dessus du coût marginal de production et de livraison, mais peuvent encore être permis, malgré une diminution du pouvoir d'achat, l'énergie pour le retour de la croissance est à nouveau disponible. Bien sûr, les différences locales et nationales ( par exemple, le degré de dépendance aux importations d'énergie ou à l'exportation de productions clés telles que la nourriture) affectent la façon dont les régions se comportent dans la récession et de leur capacité générale à repartir. Même ainsi, la croissance commence à nouveau, en se concentrant peut-être sur des productions et consommations plus «durables». Cependant, le retour de la croissance ne fera pas augmenter le pouvoir d'achat de l'économie à son niveau précédent, car la production de pétrole sera limitée par l'épuisement des ressources, le manque d'investissement dans la production, la dégradation entropique de l'infrastructure et de la capacité productive, et la baisse du pouvoir d'achat qui réduira le prix que l'économie peut se permettre de payer pour son pétrole. La reprise sera coupée court quand le pétrole, les denrées alimentaires et les prix de l'énergie créeront une autre récession. La séquence des événements dans le modèle de récession oscillante est donc la suivante : augmentation de l'activité économique - hausse des prix de l’énergie - une récession survient - les prix de l'énergie chutent - l'activité économique reprend à nouveau, mais à un niveau plus faible délimité par la production de pétrole en baisse. En conséquence, l'économie oscille vers un niveau d'activité de plus en plus bas. Il y a de bonnes raisons de croire que ce processus a déjà commencé. Au moins une autorité lie les prix record du pétrole en 2007 à l’éclatement de la bulle de crédit. [21]

- Al-Huseini, S. In conversation at www.davidstrahan.com/audio/lastoilshock.com-sadad-al-huseini-29.10.07.mp3

- World Energy Outlook (2008). The International Energy Agency estimates a ‘natural’ decline rate of 6.7%, which would be expected to rise as production became more dependent upon smaller fields.

- Sorrell, S. and Speirs, J. (2009) Global Oil Depletion: An Assessment of the Evidence for the Near-Term Physical Constraints on Global Oil Supply. UKERC Report.

- Heinberg, R. (2009) Searching For a Miracle: Net Energy Limits and the Fate of Industrial Society. Forum on Globalisation and The Post Carbon Institute.

- Trainer, T. (2007) Renewable Energy Cannot Sustain a Consumer Society. Springer.

- The evolving credit crisis has led to a drop of 19% in energy investments in 2008 according to the International Energy Agency and the cancellation of many projects that depended upon high oil prices such as the tar sands.

- Hamilton, J. (2009) Causes and Consequences of the Oil Shock 2007-2008. Brookings Papers on Economic Activity. March.

0 commentaires:

Enregistrer un commentaire