Quatrième et dernière partie

de l'article de David Korowicz où il parle principalement de

dynamique de système en donnant une vision très enthousiasmante

du futur.

Ceci dit,

j'attends toujours que quelqu’un me donne une grille de

lecture alternative qui expliquerait aussi bien ce à quoi nous

assistons en ce moment : effondrement des systèmes monétaires,

crise financière, économique, hausse du prix

de l’énergie et des matières premières,

crise alimentaire... etc

Dynamique de l'effondrement :

Le modèle de contraction oscillatoire ne prend pas

en pas compte correctement certaines des structures intégrées de

l'économie mondiale qui, bien que relativement évidentes, ont été

obscurcies par le fait qu'elles ont été adaptées à une économie

en pleine croissance. Si la production de pétrole baisse, et que

nous ne pouvons pas combler le fossé entre l'énergie nécessaire à

la croissance et ce qui peut être produit, comme nous l'avons vu

dans le modèle de contraction oscillante, cela limite la

disponibilité d'autres types d'énergie, alors l'économie mondiale

doit continuer à se contracter . En bref, l'humanité est aux

limites ou a dépassé les limites à la croissance.

Les structures intégrées qui échoueraient à se

contracter d'une manière ordonnée s’effondrerait. Les structures

qui se décomposeraient incluent le système monétaire et financier,

les infrastructures essentielles, les économies d'échelle mondiale,

et la production alimentaire. Comme souligné plus haut, ces

structures sont profondément interdépendantes. En conséquence,

leur effondrement se renforceraient mutuellement. Leur effondrement

saperait l'ensemble du tissu opérationnel et le fonctionnement de

l'économie mondiale et tout ce qu'elle supporte.

Il a été argumenté jusqu'à présent que notre

civilisation est un seul système adaptatif complexe. Les systèmes

adaptatifs complexes, et les sous-systèmes dont ils sont composés,

sont une caractéristique de systèmes thermodynamiques ouverts . Et

bien qu'il en existe une grande diversité, des marchés aux

écosystèmes, ou au comportement d’une foule, leurs propriétés

dynamiques ont des caractéristiques communes. La plupart du temps

les systèmes adaptatifs complexes sont stables, mais beaucoup

d'entre eux ont des seuils critiques appelés points de basculement,

quand le système se déplace brusquement d'un état à un autre. Les

points de basculement ont été étudiés dans de nombreux systèmes,

y compris les crashs de marché, les brusques changements

climatiques, l'effondrement de la pêche et les crises d'asthme.

Malgré la complexité et le nombre de paramètres au sein de tels

systèmes, le méta-état du système peut souvent être dépendant

seulement d'une ou deux variables clés d’état. [22]

Des recherches récentes ont indiqué que ces

systèmes, à l'approche

d'un point de basculement, commencent à avoir des caractéristiques

comportementales communes, indépendamment du type particulier de

système. [23] Cette unité entre les dynamiques de systèmes

disparates nous donne un formalisme par lequel décrire l'état

dynamique de la civilisation globalisée, via sa mesure approximative

du produit mondial brut (PMB) et de sa variable d'état majeur, le

flux d'énergie.

On donne le nom de bifurcation catastrophique à un

type de transition, où une fois le point de basculement passé,

une série de rétroactions positives conduit le système à un état

contrasté. Par exemple, comme le climat se réchauffe, il augmente

les émissions de méthane de la toundra arctique, qui entraîne un

changement climatique encore plus fort, ce qui conduit à une

croissance supplémentaire des émissions. Cela pourrait déclencher

d'autres points de basculement, comme la mort de la forêt dans le

bassin de l'amazone, ce qui conduirait à

d'autres émissions. Ces rétroactions positives pourraient

signifier que tout ce que l'humanité pourrait essayer de faire

n’aurait plus aucun impact puisque ce serait submergé par

l'accélération de la beaucoup plus grande échelle de ces procédés.

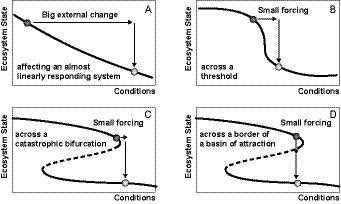

|

| De petits changements peuvent produire une grande réponse |

Figure 2 : L'état d'un système réagit à tout changement de ses conditions. La ligne continue représente un équilibre stable. Dans le schéma A, un changement dans les conditions entraîne une réponse approximativement linéaire dans l'état du systèmes, au contraire du schéma B où un seuil est franchi et la réaction au changement de condition devient très sensible. Les schéma a bifurcation pliée (C, D) ont trois équilibres pour la même condition, mais celui représentée par la ligne pointillée est instable. Cela signifie qu'il y a une gamme d'états du système qui sont dynamiquement instables quelle que soit la condition. Source [24].

La figure 2 montre comment l'état du système répond à un changement de conditions. L'état d'un système pourrait représenter la taille d'une population de poissons, ou le niveau de la biodiversité dans une forêt, tandis que les conditions pourraient représenter la charge en éléments nutritifs ou la température (les deux étant vecteurs d'énergie). La ligne continue représente un équilibre stable, la ligne en pointillé un équilibre instable. Dans un équilibre stable, l'état du système peut être maintenu une fois que la condition est maintenue. Dans la figure a) et b), nous voyons deux réponses différentes d'un système stable dans des conditions changeantes. Dans la première, un changement donné dans des conditions a un effet proportionnel sur l'état du système, dans le second, l'état est très sensible à un changement des conditions. En c) et d) le système est dit être proche d'une bifurcation catastrophique. Dans ces deux cas, il y a une région instable, où il existe une gamme d'états du système qui ne peut pas être maintenu. Si un état du système est dans un régime instable, il est conduit de manière dynamique à un autre état stable disponible. Si l'on est proche d'un point de basculement à une bifurcation catastrophique le moindre changement dans la condition peut provoquer un effondrement vers un nouvel état comme dans c), ou une petite perturbation peut conduire le système au bord de la frontière comme en d).

L'état de notre civilisation dépend nécessairement

de l'état de l'économie mondiale. J'ai mentionné précédemment

que l'économie mondiale a été dans un état dynamique mais stable

depuis 150 ans ou plus, parce qu'il y a eu, pendant cette

période, une croissance économique d'environ 3% par an avec

une bande étroite de fluctuation . L'état de l'économie mondiale

est indiqué par la croissance annuelle du PMB (Produit

Mondial Brut) d'environ 3%, et le PMB est absolument dépendant de

flux croissants d'énergie.

Pour prétendre que la civilisation est sur le point

de s'effondrer, il est nécessaire de montrer que des rétroactions

positives existent qui, une fois un point de basculement passé,

le système est entraîné

rapidement vers un autre état contrasté. Il est également

nécessaire de démontrer que l'état de l'économie mondiale est

entraîné vers un régime instable, où la force du processus de

rétroaction est plus grand que tout processus de stabilisation. Il

faut aussi reconnaître qu'il peut y avoir une période de

déclin oscillant au début , mais que les composants

structurels majeurs (la finance internationale, la techno-sphère)

chutent ou «gèlent»

, un effondrement irréversible doit se produire.

Dans le nouvel état d'équilibre d'après

l'effondrement, on pourrait s'attendre à une chute de la

richesse matérielle et de la productivité, une localisation /

dé-mondialisation, et un effondrement de la complexité par rapport

à avant - une expression de la réduction des flux d'énergie .

Les mécanismes de l'effondrement :

Le système monétaire et financier :

Au moment où j'écris, les craintes sont exprimées

que le défaut de la dette souveraine grecque est peut-être

inévitable et que, par conséquent, les marchés pourraient refuser

de prêter à l'Irlande, au Portugal et à

l'Espagne, les obligeant également au défaut. En

Irlande, comme dans d'autres pays, la déflation se poursuit puisque

la base monétaire se réduit, et les gens

diminuent leurs dépenses en raison des craintes de chômage

futur. Comme notre fardeau de la dette devient plus grand par rapport

à notre revenu national, cela ajoute à l'instabilité dans la zone

euro. Un défaut contagieux serait un coup majeur pour les banques

allemandes et françaises, qui ont prêté à ces quatre pays.

L'historien de l'économie Niall Ferguson a fait valoir que les

déficits budgétaires américains pourrait conduire à un certain

point dans le futur à un effondrement rapide de l'économie des

Etats-Unis, notant que "la plupart des chutes impériales sont

associés à une crise financière". [25] Une telle crise ferait

glisser vers le bas toutes les économies, y compris celles de la

Chine et l'Arabie saoudite.

Ces exemples font ressortir trois choses. La

première est que bien que l'argent n'a pas une valeur intrinsèque,

elle peut néanmoins décider du sort des nations et des empires. La

seconde est que dans une économie intégrée globalisé, une crise

dans une région peut devenir la crise de tout le monde. Enfin, cela

souligne que les risques découlant d'un endettement énorme (et de

déséquilibres commerciaux induits) sont toujours bien présents,

indépendamment des contraintes de ressources. Ce dernier point est

assez ironique puisque jamais nous n'avons été aussi endettés, ce

qui est essentiellement l'expression de notre foi dans la croissance

économique future, alors même que cette croissance devient

impossible en raison de contraintes de ressources.

Précédemment, j'ai expliqué que le système

monétaire et financier est une plaque tournante de l'infrastructure

de l'économie mondiale, sans autre alternative opérationnelle. Il

est basé sur le crédit, les intérêts et les monnaies fiduciaires.

Le crédit est à la base de notre système monétaire, du

financement des investissements, du financement du déficit du

gouvernement, des déficits commerciaux, des lettres de crédit, du

marché obligataire et de la dette des entreprises et des personnes.

Le crédit, et la promesse d'une croissance économique future,

soutiennent notre marché boursier, la production, l'emploi et bien

d'autres choses. Il s'agit d'une infrastructure primaire

institutionnelle de l'économie mondiale.

Sur l'ensemble de l'économie, pour que la dette

soit remboursée avec intérêt, l'offre de monnaie doit augmenter

d'année en année pour remplacer l'argent perdu pour l'économie

lorsque les paiements d'intérêts sont faits [1]. L'argent est

injecté dans l'économie lorsque des prêts supplémentaires sont

retirés. En conséquence, le paiement des intérêts exige un niveau

croissant de dette et, éventuellement, le niveau de dette deviendra

insupportable à

moins que les revenus n'augmentent aussi, soit parce que

l'économie a cru ou parce qu'il y a eu inflation. Si les

remboursements de prêts y compris les intérêts dépassent la

valeur des nouveaux prêts accordés,

la base monétaire se contracte. Si elle le fait, moins

d'affaires peuvent être faites, de sorte que des entreprises font

faillite et qu'il y a moins de pouvoir d'achat dans l'économie ce

qui entraîne aussi des difficultés croissantes avec le services des

dettes. Cela incite les gens à dépenser moins, et les emprunts

d'investissement baissent. En d'autres termes, une spirale

déflationniste se développe. Au contraire, si la dette, et donc

l'offre de monnaie, augmente sans une augmentation correspondante

dans le PIB, le pouvoir d'achat de l'argent est réduit par

l'inflation.

L'augmentation du PIB nécessite que les flux

d'énergie et de matériaux augmentent. S'il y a une contraction

des flux d'énergie, l'économie doit se contracter. Dans une

économie en croissance, les dettes peuvent être remboursées à

échéance, parce que les emprunteurs sont prêts à prendre des

prêts supplémentaires suffisant pour couvrir le paiement du

principal plus les intérêts sur les prêts anciens comme ils

arrivent à terme. Dans

une économie en contraction, le revenu qui diminue rend le paiement

des intérêts de plus en plus difficile, puisque avec des niveaux

d'emprunts inadéquats, la base monétaire baisse. Une autre façon

d'exprimer cela est que la réduction des flux d'énergie ne peut pas

maintenir la production économique nécessaire pour le service de la

dette. La valeur de la dette doit être ramenée à un niveau

approprié pour le nouveau niveau de production. Cette dépréciation

peut être réalisé par un défaut en masse ou par l'inflation. Par

conséquent, si l'économie devrait se contracter, année après

année, le nombre de personnes prêtes à emprunter ou à

prêter de l'argent de façon classique va se tarir, comme personne

ne sera convaincu que les emprunteurs ont un revenu suffisant pour

effectuer les paiements d'intérêts .

Les principaux actifs d'une banque sont les prêts

notés dans ses comptes.

Si même un dixième de ces prêts ne peut pas être remboursé,

cette banque est anéantie parce que pour compenser les pertes il

faudrait plus que le capital de ses actionnaires et des bénéfices

non distribués. Les déposants ne pourraient pas être remboursés

en totalité et le gouvernement ou la banque centrale aurait à

intervenir pour réparer la perte et permettre à la banque de

continuer à commercer. Si les pertes de la banque se poursuivent et

que les revenus et la valeur des actifs baissent encore, le

gouvernement est susceptible d'atteindre la limite de sa capacité

d'emprunt. Il resterait à la banque centrale à créer de l'argent à

partir de rien pour combler le trou dans les livres de la banque,

mais elle est susceptible d'être réticente à le faire de peur que

la nouvelle monnaie soit une cause d'inflation.

Contrairement à des crises monétaires précédentes, une qui serait causée par la baisse des revenus et des valeurs d'actif serait systémique et globale. Il n'y aurait pas «d'extérieur» prêteur de dernier recours, ou d'une devise externe forte pour constituer une réserve importante pour des importations. Le système ne pourrait pas non-plus être réinitialisé dans l'attente d'une croissance future, car ces attentes seraient peu fondées.

Comme les pressions déflationnistes se

poursuivraient tant que la crise se développerait, les prix du

pétrole, de la nourriture, et de la dette augmenterait par rapport

aux revenus des gens qui auraient tendance à

baisser. Il y aurait donc une augmentation de la fréquence des

défauts souverains, des effondrements bancaires, une baisse de la

production, des achats paniques et des finances publiques brisées.

Dans un tel contexte, imprimer de l'argent (pas nécessairement par

un assouplissement quantitatif classique) et

des réévaluations monétaires sont susceptibles de

devenir nécessaires. À moins que la question de l'argent ne soit

étroitement contrôlée, cela pourrait ouvrir la porte à de

l'hyper-inflation. Cependant, la prévision et le contrôle de

l'offre de monnaie peut être très difficile en raison de

l'incertitude intrinsèque de l'environnement monétaire et

économique. Il y a en effet un risque d'inflation supplémentaire

si les gens commencent à avoir des doutes sur leurs dépôts

bancaires et sur la stabilité monétaire à

venir , ils peuvent commencer à dépenser sur les nécessités

et les actifs durables, ce qui augmenterait la vélocité de l'argent

et accroîtrerait encore l'inflation.

La confiance est le principe central qui sous-tend

le système monétaire mondial et donc les réseaux de commerce sur

lesquels nous nous appuyons. Les gouvernements peuvent, en théorie,

imprimer de l'argent sans fin, sans presque aucun coût. Que nous

l'échangions contre nos biens limités, ou notre travail fini, est

une mesure de la confiance remarquable qui nous a été léguée par

notre expérience de la croissance de la mondialisation. L'économiste

Paul Seabright soutient que la confiance entre des êtres humains

sans lien extérieur à

leurs propres réseaux tribaux ne peut pas être considérée comme

acquise. [26] Comme le commerce est, en général, à notre avantage,

nous avons développé des institutions de confiance et de dissuasion

(«règle», les systèmes juridiques, le FMI, la réglementation

bancaire, les assurances contre la fraude, et l'Organisation mondiale

du commerce, etc ) afin de renforcer la coopération et de dissuader

les escrocs. La confiance est à

la base du respect dans les échanges, ce qui confère des avantages,

ce qui renforce la confiance. Mais l'inverse est également vrai. Une

rupture de la confiance peut provoquer des défections dans le

respect des échanges, réduisant davantage la confiance.

Parce que notre gouvernance et la politique

monétaire sont nationales (l'euro est susceptible d'échouer), mais

que nos besoins de base sont fournis globalement, les pays seront

tentés de se livrer à des dévaluations prédatrices suivie par de

l'inflation. Cela pourrait se produire même si les gouvernements

émettaient de l'argent sans dette pour les citoyens. Les

gouvernements agissent d'abord pour leurs propres citoyens. Dans

une crise en évolution, ils sont également susceptibles

de favoriser des avantages immédiats plus clairs à

des avantages futurs incertains. Face à

des besoins nationaux immédiats et projetés, à

la perspective d'une baisse continue de la base de

production mondiale et à

des risques d'effondrement dans le tissu opérationnel, les

gouvernements risquent d'être confrontés au choix suivant :

maintenir la valeur de la monnaie par des émission limitées en

espérant qu'elle continuera à l'avenir à

être plus acceptable pour les commerçants étrangers,

ou imprimer de l'argent "furtif" pour essayer de

mettre le grappin sur les actifs et les

ressources internationaux avant il y ait une défaillance

majeure du système. Par ailleurs, si les crises monétaires sont

considérées comme inévitables, et que les actifs en dur ou le

troc comme garantie de change sont susceptibles de les remplacer,

alors la fin du dévouement d'un pays à la stabilité monétaire

devient une question de quand, et non plus de si. De cette façon, la

dynamique de confiance mondiale qui a évolué dans une certaine

confiance dans la croissance future, commencer à se

décomposer.

Rappelez-vous, qu'on n'échange quelque chose avec

une valeur intrinsèque contre de la monnaie que si l'on peut

supposer que l'argent que nous obtenons peut être échangé

ultérieurement pour autre chose avec une valeur intrinsèque. En

d'autres termes, nous devons être en mesure de supposer que les taux

de change seront stables et que l'inflation sera faible dans la

période avant de dépenser de l'argent à

nouveau. L'instabilité de l'argent de la dette, des monnaies

fiduciaires et des dévaluations compétitives retirent entièrement

la base de cette hypothèse. L'argent devient très difficile à

évaluer dans l'espace (pour les devises étrangères et le commerce)

et dans le temps (pour l'épargne et l'investissement). Nous pouvons

dire que cela devient opaque.

L'inter-médiation bancaire, le crédit et la

confiance dans le fait que l'argent retient sa valeur sont les

fondements des réseaux commerciaux complexes sur lesquels nous

comptons. L'inadéquation entre notre dépendances envers les chaînes

d'approvisionnement mondiales, régionales et locales, les systèmes

monétaires, et la politique économique nationalisée, qui n'a

pas été un problème jusqu'à présent, va le devenir au fur et à

mesure que la crise monétaire se développe. Un effondrement

complet dans le commerce mondial en serait une conséquence extrême,

mais pas improbable.

Même si les dettes était pardonnées

ou dégonflées par

l'inflation, une proportion beaucoup plus élevée des revenus

réduits de tout le monde sera absorbée par la nourriture et les

achats d'énergie. Toutefois, un pays ne sera en mesure d'importer de

l'énergie, de la nourriture et des intrants pour ses procédés de

production sans exporter quelque chose de valeur égale, car il ne

sera plus accordé de crédit à un déficit commercial.

L'incertitude sur la valeur de l'argent, et les craintes de

dégradation future du tissu opérationnel, sont susceptibles de

signifier que des produits tels que l'or, le pétrole, les céréales

et le bois puissent être utilisé comme monnaie pour régler ses

comptes. Cependant, cette forme de paiement est mal adaptée à la

complexité des échanges globaux.

Les exportations vont s'effondrer avec le niveau de

production dans un pays, ce qui rendra encore plus difficile

d'importer de l'énergie ou des matériaux pour augmenter la

production. Comme je l'ai expliqué précédemment, les économies

modernes ne produisent presque rien localement, quand la chaîne

d'approvisionnement sera en panne cela provoquera de plus en plus

fréquemment l’indisponibilité des intrants clés pour la

production . Cela provoquera des problèmes de production

supplémentaires et il est probable que les pays restent bloqués à

un niveau très faible d'activité économique.

Par ailleurs, parce que nos chaînes

d'approvisionnement sont si complexes et mondialisées, les

défaillances locales en matière de stabilité monétaire, de manque

d'intrants, ou de tissu opérationnel se propageraient à travers les

chaînes d'approvisionnement et d'autres liens tissus

opérationnels nationaux . De cette façon, les

défaillances localisées deviendraient rapidement

mondialisées.

L'alimentation :

Les producteurs alimentaires mondiaux sont déjà en

difficulté pour répondre à la demande croissante à

cause du stress de la dégradation des sols, des pénuries d'eau, de

la surpêche et des effets bourgeonnants du changement

climatique. [28] Il est estimé qu'entre sept et dix calories de

combustible fossile d'énergie vont dans chaque calorie des aliments

que nous consommons. Il a été estimé que sans engrais azoté,

produit à partir de gaz naturel, pas plus de 48% de la population

d'aujourd'hui pourraient être nourris à un niveau insuffisant

de 1900 . [29] Aucun pays n'est auto-suffisant en

production alimentaire aujourd'hui.

La fragilité du système de production alimentaire

mondiale serait exposée par une baisse de production de pétrole et

autres énergies. Ce n'est pas seulement l'apport d'énergie la plus

directe, comme le diesel, qui seraient touchés, mais les engrais,

les pesticides, les semences, et les pièces détachées pour les

machines et le transport. Un tissu opérationnel défaillant peut

signifier qu'il n'y a pas d'électricité pour la réfrigération,

par exemple.

Il devrait être clair, grâce à

l'aperçu ci-dessus qu'un effondrement financier majeur ne

consisterait pas simplement en une production alimentaire réduite

par rapport à la

production actuelle, mais pourrait entraîner que les aliments

pourrissent dans les champs, une incapacité à relier la production

excédentaire à ceux qui en ont besoin, un manque de pouvoir d'achat

et une incapacité à mettre en place des échanges alimentaires

monétisés.

Notre dépendance critique envers la chaîne

d'approvisionnement complexe en flux tendu signifie qu'il y

a peu d'amortisseurs pour nous protéger contre les chocs d'offre.

Dans le cas d'un choc, sauf si des précautions sont prises, il est

probable que la faim pourrait se propager rapidement. Même dans un

pays qui serait indépendant alimentairement ou un

exportateur net, cela pourrait prendre des années pour mettre en

place de nouveaux systèmes. Dans l'intervalle, les risques sont

graves.

Le primat du nécessaire et

les économies d'échelle inversées :

Nous avons mentionné que de plus en plus du revenu

en baisse des gens se reportera sur

des achats non-discrétionnaires, en particulier les vivres

et l'énergie. Qu'est-ce que cela signifie pour les économies

développées, où la plupart de l'énergie et une bonne quantité de

la nourriture sont importées, et ou ces secteurs emploient seulement

quelques pour cent d'une population ? Cela signifie non seulement un

chômage de masse, mais aussi un petit pouvoir d'achat disponible

pour les nécessités dont nous dépendons . Une situation

similaire pourrait exister dans d'autres pays. Importations et

exportations chuteraient rapidement. Les chômeurs, scolarisés et

adaptés aux rôles spécialisés et en grande partie dans les

services de l'économie mondialisée, seraient tout à fait perdants

pour une période considérable.

De plus nous serions confrontés à

des économies d'échelle inversées. Quand la taille, l'intégration

et la complexité de l'économie mondiale a augmenté, notre

bien-être local est devenu de plus en plus dépendants des économies

d'échelle mondiales. Les économies d'échelle de travail à tous

les niveaux et pas seulement dans les biens que vous achetez, mais

dans l'ensemble des composants qui sont entrés dans sa réalisation,

et ainsi de suite. De même, toutes les plate-formes

d'infrastructures dépendent des économies d'échelle mondialisées.

Les prix unitaires plus bas ont conduit à de plus grands volumes de

vente et ont également libéré un revenu discrétionnaire

pour être consacré à d'autres biens et services. Ainsi, notre

pouvoir d'achat est trop dépendant des économies d'échelle.

L'évolution de nos économies et des infrastructures économiques a

été fondée sur des économies d'échelle croissantes.

Si le processus de mise à l'échelle en place fait

marche arrière, le pouvoir d'achat se réduit, et les

consommations non discrétionnaires se contractent, et le

chômage augmente. Moins de biens et services sont vendus, ce qui

réduit les économies d'échelle, ce qui provoque une hausse des

prix, entraînant de nouvelles baisses dans les ventes. Le problème

est particulièrement aigu pour les produits très complexes et les

services dont la substituabilité est limitée, et ceux qui ont des

coûts opérationnels élevés.

Par exemple, si peu d'utilisateurs pouvaient se

permettre de remplacer leurs téléphones mobiles ou leurs

ordinateurs, ou les utilisaient moins, le coût du matériel

personnel et l'entretien du réseau augmenterait par utilisateur. La

hausse des coûts signifierait utiliser moins et ainsi de suite. Ceci

est une affaire sérieuse pour les opérateurs, car les plate-formes

informatiques communes nécessitent un grand nombre d'utilisateurs

pour maintenir les coûts par utilisateur faible. En effet,

l'utilisation la plus discrétionnaire (par exemple, Facebook, SMS et

Playstation) sert à

réduire le coût pour des utilisations plus importantes

telles que les opérations commerciales, bancaires, le réseau

d'électricité et les services d'urgence. Retirez les utilisations

discrétionnaires et le coût pour les entreprises et les services

critiques commence à dégénérer. Par ailleurs,

les grosses infrastructures ont un coût fixe de

fonctionnement et d'entretien. Lorsque le revenu est inférieur au

coût d'exploitation, le système sera désactivé à

moins d’être soutenu de l'extérieur. Comme le revenu du

gouvernement serait susceptible de tomber fortement, cela pourrait ne

pas être possible.

Les infrastructures essentielles :

Nous sommes profondément dépendants des réseaux,

d'informatique et de communications, de transports, d'eau et d'eaux

usées, et d'infrastructure bancaire. En général, ces produits sont

parmi les plus technologiquement complexes et coûteux dans notre

civilisation. Leur échelle et leur capacité sont déterminées par

la croissance courante et projetée des économies, ce qui

signifie qu'ils ont des coûts fixes élevés. Ils sont viables parce

qu'il y a du pouvoir d'achat, des économies d'échelle, des

chaînes d'approvisionnement ouvertes et une stabilité monétaire en

général dans le monde entier.

En raison de leur complexité et de leur ampleur (ce

qui implique des niveaux élevés d'usure entropique), cette

infrastructure nécessite un apport continu d'entretien et de

réparations. Ces entrées sont souvent très complexes, ont une

durée de vie limitée et nécessitent des composants spécialisés

qui dépendent de chaînes d'approvisionnement diversifiées et

étendues. Pour les différentes raisons discutées, des substituts

ou des sous-composants pour l'entretient peuvent ne pas exister, ce

qui provoquerait une décomposition de ces infrastructures critiques.

Ou encore, le fournisseur d'infrastructure ou le fournisseur de

composants peuvent ne pas être en mesure d'acheter les intrants dus

à la perte de pouvoir d'achat dans les économies, la perte des

économies d'échelle ou de l'effondrement monétaire.

Le couplage étroit entre les différentes

infrastructures amplifie le risque d'une défaillance en cascade dans

nos infrastructures essentielles et donc un échec complet systémique

du tissu opérationnel dont notre bien-être dépend. Tout du moins,

une infrastructure défaillante renforce la contraction

économique et la consommation d'énergie, ce qui

sape encore la capacité à

maintenir les infrastructures en l’état.

La dynamique du système financier:

Notre connaissance et nos attentes sur le futur

forme ce futur. Un domaine qui est des plus sensible à cette

question est celui des marchés financiers.

L'argent n'a de valeur que parce qu'il peut être

échangé contre un véritable bien, comme de la nourriture, des

vêtements ou un voyage en train. Tant que nous partageons la

confiance dans la stabilité monétaire, nous pouvons économiser,

commercer et investir. C'est un bien virtuel, car il représente

seulement une créance sur quelque chose de physiquement utile. [27]

Pour la plupart d'entre nous, obligations et actions sont virtuelles,

puisque les actionnaires ont très peu d'accès significatif à tous

les actifs physiques sous-jacent, l'argent sert

d'intermédiaire. Cependant, la valorisation actuelle des actifs

virtuels domine les actifs productifs réel sur lesquels

leur valeur est censée être fondée. Une reconnaissance de dette

est précieuse, car nous nous attendons à être remboursés avec

intérêt dans quelques années; Payer 20 fois les bénéfices pour

des actions dans une entreprise est une mesure de la confiance dans

la croissance future de cette société. Inversement, si un actif

productif ne peut être produit en raison des contraintes sur

l'énergie et les ressources et le tissu opérationnel, elle

perd sa valeur. Cela implique que la richesse virtuelle, y compris

les fonds de pension, des garanties d'assurance et de la dette,

vaudra beaucoup moins qu'à l'heure actuelle, ou même s'évaporera

[2].

La reconnaissance généralisée par les

participants du marché (et gouvernements) que le pic pétrolier est

sur nous, couplée à une compréhension de ses conséquences, est

susceptible de bloquer le système financier mondial. Au début,

seulement un peu d'acteurs du marché vont commencer à remettre en

question leur foi dans la stabilité globale et dans la croissance

continue du système et donc dans la valeur probable de leurs actifs

virtuels. Cependant, la transition peut être très rapide entre un

peu d'acteurs du marché acceptant l'idée que le système pourrait

se briser définitivement, et une acceptation à grande

échelle. Une rétroaction positive, axée sur

la crainte , pourrait se développer entraînant

la conversion vers des actifs réels d'une montagne d'actifs de

papier virtuel. Cela aiderait à précipiter une chute irrémédiable

du système financier et économique.

Le problème du re-boot

L'occasion de re-démarrer l'économie mondialisée

depuis un creux dans le modèle de contraction oscillant, ou depuis

un état effondré, dans le but de retourner à l'état opérationnel

actuel, est susceptible d'être profondément problématique. Nous

pouvons considérer cela à partir de quatre points de vue.

Dégradation Entropique :

Quand l'Allemagne a été touché par la crise

économique mondiale, il y a eu une baisse importante de la nécessité

pour le transport commercial. Cela a eu comme résultat que des

trains et des locomotives ont été mis hors d'usage. Un an plus

tard, alors que l'économie s'est redressée, les trains étaient à

nouveau nécessaires. Mais dans l'intervalle, des cylindres et des

moteurs avait rouillé. Les trains n'étaient plus d'aucune utilité

tant que les réparations ne pouvaient être effectuées, ce qui

nécessitait des finances, du temps et des chaînes

d'approvisionnement disponibles. Il y a eu une pénurie coûteuse

pour un certain temps, mais un tissu opérationnel entièrement

fonctionnement et l'économie en général a fait qu'il n'y a pas

eu de catastrophe [30].

Si nous avons un effondrement économique majeur,

plus il durera, plus grande sera la désintégration entropique de

notre infrastructure critique et productive, et plus il sera

difficile de re-démarrer.

Perte de coordination :

L'économie mondiale que nous avons maintenant est

le résultat d'un processus d'auto-organisation qui a émergé au fil

des générations. Si elle s'effondrait, nous perdrions

l'infrastructure qui a permis à ce système d'auto-organisation

d'émerger. Post-effondrement, nous aurions à recommencer de haut en

bas une patiente reconstruction, ce qui suffirait pour des

projets simples mais pas pour les produits hyper-complexes issus de

la mondialisation, nous dépendons aujourd'hui.

La perte de résilience et capacité d'adaptation.

Dans ce papier, je me suis concentré sur certains

mécanismes d'effondrement bien définis qui sont nécessaires à des

degrés divers, mais ils ne sont nullement exclusifs. Des tensions

sociales, des crises sanitaires, ou les effets du changement

climatique peuvent tous s'ajouter à nos difficultés.

À titre d'illustration, nous pouvons envisager le

changement climatique. Nous sommes susceptibles d'assister à

une baisse majeure (forcée) des émissions de gaz à effet

de serre anthropique. Cependant, la température peut continuer à

augmenter pendant de nombreuses décennies. Par ailleurs, on se

retrouve avec une incertitude quant à savoir si nous avons franchi

les points de basculement dans le système climatique qui pourraient

accélérer les émissions terrestres.

Peu d'études sur l'impact économique

du réchauffement présupposent que nous serons

beaucoup plus pauvres dans le futur. Les effets physiques du

changement climatique, sous la forme d'inondations ou de productivité

alimentaire réduite, va amplifier les effets des processus

d'effondrement. Être beaucoup plus pauvres, et sans notre tissu

opérationnel actuel, signifie que le coût relatif de l'adaptation

et de la récupération face à

un choc climatique induit va augmenter au-delà de notre capacité à

payer, et ceci, beaucoup plus tôt que si notre économie continue à

croître au rythme actuel. Par ailleurs, nous allons perdre l'étayage

que fournissent les assurances, les chaînes d'approvisionnement

ouvertes et la forte économie mondialisée qui pourrait redistribuer

les surplus alimentaires venant d'ailleurs.

Objet de l'instant :

Dans le stress croissant de l'instant, les

ressources disponibles sont plus susceptibles d'être investies dans

le traitement des besoins immédiats que dans des investissements de

plus long terme. La stabilité de l'économie mondialisée a fourni

le contexte dans lequel la planification et l'investissement

pouvaient se produire. L'incertitude inhérente au processus de

l'effondrement aura aussi tendance à privilégier les actions à

court terme. Cela aura pour conséquence de réduire encore

les ressources nécessaires pour re-démarrer le système à son état

antérieur.

Conclusion

Cette synthèse entre le modèle de baisse

oscillante et le modèle d'effondrement a été offert comme un guide

plutôt qu'une prédiction. L'ironie est que les gens peuvent

rarement s'apercevoir qu'ils vivent sous contrainte énergétique. La

rétraction d'une partie de l'énergie de l'économie mondiale peut

être obtenue par des baisses de production ou par un effondrement

de la demande, mais comme nous l'avons vu, tout cela est

profondément lié. Nous pouvons percevoir l'effondrement de la

consommation d'énergie non pas comme une contrainte énergétique,

mais comme un effondrement bancaire systémique et la contraction du

pouvoir d'achat. Alors que l'énergie est généralement considérée

comme non discrétionnaire, la consommation d'énergie peut chuter

considérablement alors que le bien-être peut, dans une certaine

mesure, être maintenu. L'alimentation représentera un défi

beaucoup plus persistant avec des prix fort réels soutenus. Un

effondrement dans l'approvisionnement alimentaire et / ou de la

demande pourrait bien être associé à de la famine.

Tainter, en s'appuyant sur des précédents

historiques, a défini certaines des caractéristiques de l'état

des société après effondrement :

- un moindre degré de stratification et de différenciation sociale;

- une économique moins spécialisée et professionnelle;

- moins de contrôle du comportement;

- moins de flux d'information entre individus, entre groupes politiques et économiques, entre le centre et sa périphérie;

- moins de partage, d'échange et de redistribution des ressources;

- moins de coordination générale et d'organisation des individus et des groupes;

- de territoires plus petits intégrés dans une seule unité politique.

L'intégration et la vitesse des processus

(informations financières, les mouvements de capitaux, les chaînes

d'approvisionnement, la durée de vie des composants, etc) au sein de

l'économie mondialisée suggèrent que l'effondrement sera beaucoup

plus rapide que ceux qui les ont précédés. Par ailleurs, le niveau

de délocalisation et de complexité dont nous dépendons, et notre

manque de solution de repli local pour les systèmes et les

connaissances, suggère que les impacts peuvent être très graves

pour les économies les plus avancées. Aucun pays ou aucun aspect du

bien-être humain n'échappera à

un impact significatif.

Notre compréhension et nos attentes du monde ont

été façonnées par notre expérience de la croissance économique.

La stabilité dynamique de cette croissance nous a habitués à ce

qui est «normal». Cette normale pourrait bientôt être ébranlée.

La Belle Epoque de notre espèce est passée et

son avenir semble plus incertain que jamais.

- Scheffer, M. (2009) Critical Transitions in Nature and Society. Princeton Univ. Press.

- Scheffer, M et al. (2009) Early-warning signals for critical transitions. Nature Vol. 461 3 Sept.

- http://www.stockholmresilience.org/download/18.1fe8f33123572b59ab800016603/planetary-boundaries-mentary-info-210909.pdf

- Ferguson, N. (2010) Complexity and Collapse: Empires on the Edge of Chaos. Foreign Affairs March/ April.

- Seabright, P. (2005) The Company of Strangers: A Natural History of Economic Life. Princeton Univ. Press.

- Soddy, F. (1926) Wealth, Virtual Wealth and Debt: the Solution of the Economic Paradox. George Allen and Unwin.

- Godfray, H et al. (2010) Food Security: The Challenge of Feeding 9 Billion People. Science Vol. 327.

- Smil, V. (1999) Long-Range Perspectives on Inorganic Fertilisers in Global Agriculture. International Fertiliser Development Centre.

- Germany Faces Freight Train Shortage as Growth Picks Up. Der Spiegel Online. 4th May 2010.http://www.spiegel.de/international/business/0,1518,687291,00.html

0 commentaires:

Enregistrer un commentaire